Trong những năm gần đây, các công ty Fintech đã phát triển mạnh mẽ, mang đến những giải pháp tài chính mới dựa trên nền tảng số. Trong số đó, mô hình P2P lending (vay ngang hàng) đã trở nên phổ biến. Mặc dù có nhiều quan điểm khác nhau về nguồn gốc xuất xứ của P2P lending, nhưng chung quy lại, P2P lending là hoạt động dựa trên công nghệ tài chính, kết nối trực tiếp giữa người vay và người cho vay mà không qua các trung gian tài chính như ngân hàng. Tất cả các hoạt động từ phê duyệt khoản vay, giải ngân, cho đến trả nợ đều được thực hiện trên nền tảng trực tuyến của các công ty P2P lending.

Tổng quan về vay ngang hàng (P2P Lending)

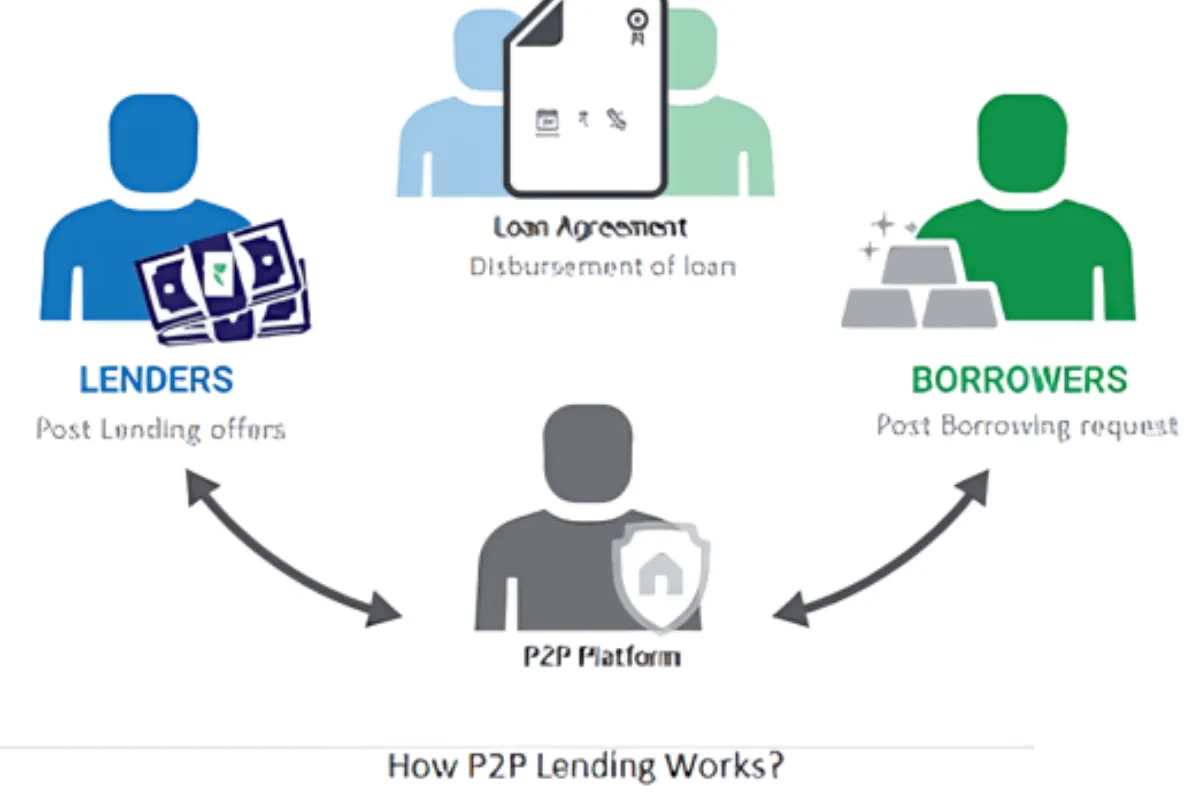

Vay ngang hàng (P2P lending) là một hình thức cho vay dựa trên nền tảng công nghệ tài chính, kết nối trực tiếp giữa người đi vay và người cho vay mà không qua các trung gian tài chính như tổ chức tín dụng. Mặc dù có nhiều quan điểm khác nhau về nguồn gốc xuất xứ của P2P lending, nhưng tựu chung lại, nó đều được hiểu chung là hoạt động dựa trên nền tảng công nghệ tài chính, được thiết kế và xây dựng trên nền tảng giao dịch trực tuyến.

Các mô hình vay ngang hàng phổ biến

P2P lending có thể được phân loại thành một số mô hình phổ biến được áp dụng tại nhiều nước trên thế giới cũng như ở Việt Nam.

Mô hình vay ngang hàng truyền thống

Trong mô hình này, công ty P2P lending chỉ cung cấp nền tảng công nghệ đơn thuần để kết nối trực tuyến giữa người đi vay và người cho vay. Hợp đồng vay vốn được ký kết trực tiếp giữa hai bên, và người cho vay chịu mọi rủi ro nếu người đi vay không trả nợ. Vốn vay và tiền trả nợ theo hợp đồng được tách biệt khỏi tài khoản trên nền tảng giao dịch trực tuyến. Công ty P2P lending kiếm nguồn thu từ phí giao dịch của các bên tham gia.

Mô hình P2P lending hợp tác với ngân hàng

Trong mô hình này, công ty P2P lending đóng vai trò như đại lý môi giới đối với người cho vay và người đi vay. Trên cơ sở thỏa thuận với ngân hàng, công ty P2P lending cung cấp thông tin cho ngân hàng, sau đó ngân hàng cấp các khoản vay và bán lại cho công ty P2P lending. Vai trò của công ty P2P lending không chỉ còn là cung cấp công nghệ đơn thuần mà còn tham gia trực tiếp vào quy trình tín dụng.

Mô hình P2P lending hợp tác với ngân hàng

Mô hình vay ngang hàng cam kết về lợi nhuận

Công ty P2P lending cung cấp các khoản vay từ chính nguồn vốn đóng góp bởi người cho vay/nhà đầu tư. Công ty đánh giá và lựa chọn đề xuất vay vốn, tự chủ động tiến hành cho vay trực tiếp đối với người đi vay và hưởng lãi suất, phí từ khoản vay này. Nhà đầu tư đóng góp nguồn vốn vào quỹ của công ty P2P lending và nhận lợi nhuận theo cam kết của công ty. Đây không phải là một mô hình P2P lending phổ biến.

Lợi ích của hoạt động vay ngang hàng

Thủ tục nhanh chóng và đơn giản

P2P lending có thủ tục nhanh chóng và đơn giản, phù hợp với các tổ chức, cá nhân có quy mô nhỏ, thu nhập thấp, chỉ cần món vay nhỏ hoặc thời hạn vay ngắn. Điều này giúp tiết kiệm thời gian và công sức so với quy trình vay truyền thống.

Thu nhập cao và tiết kiệm chi phí

P2P lending tạo ra thu nhập cao hơn cho người cho vay và tiết kiệm chi phí cho bên thiết lập dịch vụ. Sở dĩ là do dịch vụ được cung cấp trên nền tảng Fintech, không mất chi phí xây dựng mạng lưới phân phối và tác nghiệp như các kênh truyền thống. Việc chấm điểm tín nhiệm khách hàng dựa trên dữ liệu lớn (Big Data) giúp quá trình này diễn ra nhanh chóng và tiết kiệm chi phí.

Minh bạch thông tin

Trong các mô hình cho vay chủ động, mức độ minh bạch thông tin cao. Người cho vay được trực tiếp tham chiếu các thông tin liên quan đến người đi vay và giám sát mục đích sử dụng tiền vay trước khi quyết định cho vay. Mức độ bảo mật thông tin cũng cao nhờ công nghệ Blockchain.

Thay đổi quan niệm về cho vay

P2P lending làm thay đổi quan niệm về cho vay trong nền kinh tế. Ngay cả với các món vay giá trị nhỏ cũng có thể hàm chứa sự tham gia của nhiều bên trong một hoạt động có tính đặc thù như cấp tín dụng trên thị trường.

Tạo ra các kênh đầu tư mới

P2P lending tạo ra thêm các kênh đầu tư trên thị trường, giúp đa dạng hóa danh mục cho các nhà đầu tư và san sẻ rủi ro. Nhà đầu tư có thể chủ động lựa chọn kênh đầu tư với quy mô và thời hạn khác nhau, tối đa hóa lợi ích khi tránh được rủi ro khe hở kỳ hạn.

Rủi ro của vay ngang hàng

Bên cạnh những lợi ích, P2P lending cũng tiềm ẩn nhiều rủi ro. Do không có sự kiểm soát chặt chẽ và thiếu hành lang pháp lý đầy đủ, rủi ro đối với các bên tham gia trong quy trình là rất lớn. Người cho vay có thể gặp phải tình trạng không thu hồi được nợ nếu người đi vay không trả nợ đúng hạn. Mức độ minh bạch thông tin mặc dù cao nhưng không thể loại trừ hoàn toàn rủi ro thông tin sai lệch hoặc không đầy đủ.

Tương lai của vay ngang hàng

P2P lending đang phát triển mạnh mẽ và hứa hẹn trở thành một kênh tài chính quan trọng trong tương lai. Tuy nhiên, để phát triển bền vững, cần có sự điều chỉnh và hoàn thiện về mặt pháp lý cũng như cơ chế kiểm soát rủi ro. Sự tham gia của các tổ chức tài chính truyền thống như ngân hàng và việc áp dụng các công nghệ tiên tiến sẽ là yếu tố then chốt để đảm bảo tính an toàn và hiệu quả của mô hình P2P lending.

Trong bối cảnh nền kinh tế số ngày càng phát triển, P2P lending đóng vai trò quan trọng trong việc cung cấp các giải pháp tài chính linh hoạt và hiệu quả. Với sự hợp tác chặt chẽ giữa các bên liên quan và sự hỗ trợ từ chính phủ, P2P lending có thể phát triển mạnh mẽ, góp phần thúc đẩy sự phát triển của nền kinh tế và tạo ra nhiều cơ hội đầu tư mới cho các nhà đầu tư.

Thực trạng và tiềm năng vay ngang hàng tại Việt Nam

Tại Việt Nam, P2P lending đang ngày càng phát triển, thu hút sự quan tâm của nhiều nhà đầu tư và người vay. Nhiều công ty P2P lending đã ra đời, cung cấp các giải pháp tài chính đa dạng cho người dùng. Tuy nhiên, thị trường P2P lending tại Việt Nam vẫn còn non trẻ và chưa có nhiều quy định pháp lý rõ ràng, gây ra một số lo ngại về rủi ro và tính minh bạch.

Để phát triển bền vững, P2P lending tại Việt Nam cần có sự hỗ trợ từ phía nhà nước trong việc xây dựng hành lang pháp lý, giúp các công ty hoạt động minh bạch và hiệu quả hơn. Đồng thời, các công ty P2P lending cần nâng cao khả năng đánh giá rủi ro và bảo vệ quyền lợi của nhà đầu tư.

Nhìn chung, P2P lending là một xu hướng tài chính hiện đại với nhiều tiềm năng phát triển, đặc biệt là trong bối cảnh công nghệ số hóa ngày càng phát triển. Với những lợi ích vượt trội và khả năng giảm chi phí, P2P lending hứa hẹn sẽ tiếp tục mở rộng và đóng vai trò quan trọng trong hệ thống tài chính toàn cầu. Tuy nhiên, để khai thác tối đa tiềm năng của P2P lending, cần có sự phối hợp chặt chẽ giữa các công ty công nghệ, nhà đầu tư và các cơ quan quản lý nhà nước để đảm bảo tính minh bạch, an toàn và hiệu quả cho tất cả các bên tham gia.

Lời kết

P2P lending là một hình thức vay mượn dựa trên nền tảng công nghệ tài chính, mang lại nhiều lợi ích về thủ tục, chi phí, thông tin và cơ hội đầu tư. Tuy nhiên, nó cũng tiềm ẩn nhiều rủi ro nếu không được kiểm soát chặt chẽ và có hành lang pháp lý đầy đủ. Việc phát triển và áp dụng mô hình vay ngang hàng đòi hỏi sự phối hợp giữa các công ty P2P lending, ngân hàng và các cơ quan quản lý để đảm bảo tính minh bạch, an toàn và hiệu quả.