Trong những năm gần đây, các công ty Fintech đã phát triển mạnh mẽ, mang đến những giải pháp tài chính mới dựa trên nền tảng số. Trong số đó, mô hình P2P lending (cho vay ngang hàng) đã trở nên phổ biến. Mặc dù có nhiều quan điểm khác nhau về nguồn gốc xuất xứ của P2P lending, nhưng chung quy lại, P2P lending là hoạt động dựa trên công nghệ tài chính, kết nối trực tiếp giữa người vay và người cho vay mà không qua các trung gian tài chính như ngân hàng. Tất cả các hoạt động từ phê duyệt khoản vay, giải ngân, cho đến trả nợ đều được thực hiện trên nền tảng trực tuyến của các công ty P2P lending.

Thị trường cho vay ngang hàng bị tổn thương

Sự phát triển và rủi ro của cho vay ngang hàng

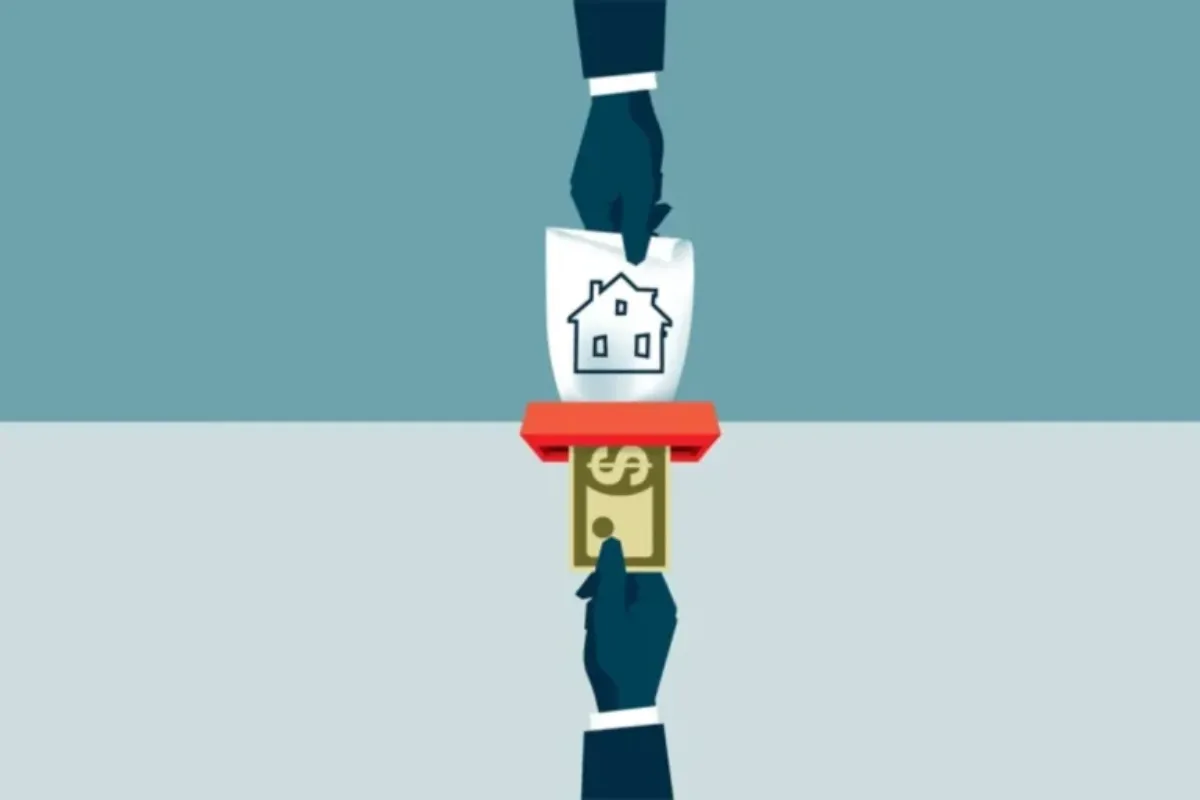

Cho vay ngang hàng (P2P lending) là một hình thức cho vay mà người vay và người cho vay giao dịch trực tiếp thông qua một nền tảng trực tuyến mà không cần qua trung gian tài chính truyền thống như ngân hàng. Sự phát triển của công nghệ số đã tạo điều kiện cho P2P lending nở rộ tại Việt Nam. Tuy nhiên, bên cạnh những lợi ích rõ ràng, thị trường này cũng đang đối mặt với nhiều rủi ro lớn.

Cho vay ngang hàng (P2P lending) là một hình thức cho vay giữa người vay và người cho vay

Một trong những rủi ro đáng chú ý là sự xuất hiện của các tổ chức, cá nhân lợi dụng hình thức cho vay này để hoạt động tín dụng đen trá hình. Những đối tượng này thường quảng cáo trên mạng xã hội và các trang web với những lời mời hấp dẫn như “cho vay tiền chỉ cần chứng minh thư”, “lãi suất thấp như ngân hàng”, nhưng thực chất là các khoản vay với phí cực kỳ cao, tương tự như cho vay nặng lãi.

Sự xâm nhập của các tập đoàn tài chính nước ngoài

Việc thiếu các quy định kiểm soát triệt để từ phía các cơ quan quản lý nhà nước đã tạo điều kiện cho các tập đoàn tài chính nước ngoài, đặc biệt là từ Trung Quốc, rót tiền vào thị trường Việt Nam. Họ tấn công người dùng bằng những khoản vay với phí cao ngất ngưởng, gây tổn thất lớn cho người vay và tạo nên sự hỗn loạn trong thị trường tài chính.

Theo phóng sự gần đây nhất trên đài HTV, Công an Thành phố Hồ Chí Minh cho biết hiện có gần 900 đối tượng hoạt động cho vay trái pháp luật trên địa bàn thành phố. Đặc biệt, trong năm 2018, đã phát hiện hơn 320 đối tượng có hoạt động tín dụng trái phép với hành vi đòi nợ bạo lực như tạt chất bẩn, đòi nợ thuê.

Hậu quả của tín dụng đen

Bà Nguyễn Thị Bông, một nạn nhân của tín dụng đen, trả lời trên HTV cho biết bà đã bị tấn công bởi xã hội đen đòi nợ bằng chất bẩn vì người thân của bà có vay tiền từ những tổ chức này. Các tổ chức tín dụng đen không chỉ khủng bố trực tiếp người vay mà còn đe dọa người thân của họ, gây nên sự hoảng loạn và bức xúc trong cộng đồng.

Ngoài ra, đài HTV cũng nhận được hàng loạt đơn thư phản ánh về việc các công ty, ứng dụng cho vay tiền online gây sức ép đến người thân, gia đình của người vay trong việc đòi các khoản phí dịch vụ vô lý và phạm pháp. Điều này chứng tỏ thị trường cho vay ngang hàng đang bị tổn thương nghiêm trọng bởi các hành vi tín dụng đen trá hình.

Các doanh nghiệp cho vay ngang hàng “thuần việt” đang tự bảo vệ mình

Cần xây dựng khung pháp lý chặt chẽ

Với thực trạng hiện nay, các tập đoàn tài chính nước ngoài đang lợi dụng để trục lợi từ thị trường cho vay online và cho vay ngang hàng Việt Nam. Do đó, xây dựng khung pháp lý là giải pháp hàng đầu để bảo vệ các công ty tài chính hoạt động nghiêm túc.

Ông Trần Việt Vĩnh, CEO của Công ty CP Đổi mới Công nghệ Tài chính Fiin, chia sẻ trong phóng sự của HTV: “Chúng tôi hiểu công nghệ tài chính (Fintech) và cho vay ngang hàng (P2P lending) đã mang lại một giải pháp tài chính rất hữu ích cho phần lớn người dân Việt Nam. Tuy nhiên, chúng tôi phải vừa làm và vừa nghiên cứu để không vi phạm các quy định pháp luật hiện hành, đảm bảo tối đa lợi ích của khách hàng và duy trì sự phát triển của công ty.”

Những khó khăn của các doanh nghiệp Việt

Fiin là một trong những đơn vị tiên phong trong lĩnh vực này, luôn phải đối mặt với những thách thức từ các tổ chức tín dụng đen và các công ty có sự rót vốn từ nước ngoài. Ông Vĩnh cho biết: “Chúng tôi cảm thấy rất xót xa khi thị trường bị tàn phá bởi những tổ chức tín dụng đen hoặc các công ty đầu tư hớt váng. Chúng tôi rất mong chờ có một cơ chế quản lý minh bạch để bảo vệ thị trường và người dùng.”

Lời khuyên cho người dùng

CEO của Fiin cũng đưa ra lời khuyên cho người dùng: “Người dùng nên tìm tới website chính thức của đơn vị cung cấp dịch vụ và tìm hiểu các hoạt động, thông tin lãi suất và phí rõ ràng được công bố công khai trên các phương tiện truyền thông chính thống. Chính sách bảo mật thông tin và quyền riêng tư của người dùng cũng cần được xem xét kỹ lưỡng.”

Sự phát triển của Fiin

Fiin đã hoạt động dựa trên nền tảng công nghệ hiện đại, tối ưu hóa trải nghiệm người dùng. Sau thời gian ngắn ra mắt, Fiin đã được hơn 150,000 người dùng tin tưởng và chứng nhận nằm trong TOP 10 “Thương hiệu nổi tiếng hàng đầu năm 2019”. Với nhiều thành tựu đạt được trong lĩnh vực đổi mới tài chính, Fiin mạnh mẽ chứng tỏ là giải pháp tài chính hàng đầu cho người Việt.

Đề xuất giải pháp từ chuyên gia trong cho vay ngang hàng

Nhu cầu xây dựng khung pháp lý chặt chẽ

Theo các chuyên gia, việc xây dựng một khung pháp lý mạnh mẽ và chặt chẽ là cần thiết để kiểm soát thị trường cho vay ngang hàng và ngăn chặn các hành vi lừa đảo, tín dụng đen. Các quy định pháp lý cần phải rõ ràng và cụ thể, tạo điều kiện thuận lợi cho các doanh nghiệp uy tín phát triển và bảo vệ quyền lợi của người tiêu dùng.

Hợp tác quốc tế trong kiểm soát tài chính

Ngoài ra, cần có sự hợp tác quốc tế để kiểm soát dòng vốn và các hoạt động tài chính xuyên biên giới. Việc chia sẻ thông tin và kinh nghiệm giữa các quốc gia sẽ giúp Việt Nam xây dựng một thị trường tài chính minh bạch và bền vững hơn.

Đề xuất giải pháp từ chuyên gia

Tăng cường giáo dục tài chính cho người dân về cho vay ngang hàng

Giáo dục tài chính cho người dân cũng là một yếu tố quan trọng. Việc nâng cao nhận thức về các hình thức cho vay an toàn và rủi ro sẽ giúp người dân tránh được các bẫy tín dụng đen và sử dụng dịch vụ tài chính một cách thông minh hơn. Chính phủ và các tổ chức tài chính cần hợp tác để tổ chức các chương trình giáo dục tài chính, cung cấp thông tin chính xác và hữu ích cho người dân.

Đẩy mạnh công nghệ và đổi mới trong cho vay ngang hàng

Công nghệ và đổi mới là chìa khóa để phát triển thị trường cho vay ngang hàng một cách bền vững. Các doanh nghiệp cần đầu tư vào công nghệ hiện đại, tối ưu hóa quy trình cho vay và đảm bảo an toàn thông tin cho khách hàng. Sự đổi mới trong sản phẩm và dịch vụ cũng giúp thu hút người dùng và tăng cường tính cạnh tranh của thị trường.

Lời kết

Thị trường cho vay ngang hàng tại Việt Nam đang đối mặt với nhiều thách thức và rủi ro từ các tổ chức tín dụng đen và các công ty có vốn đầu tư nước ngoài. Tuy nhiên, với sự nỗ lực của các doanh nghiệp uy tín và sự hỗ trợ từ chính phủ, thị trường này có thể phát triển một cách minh bạch và bền vững.

Việc xây dựng khung pháp lý chặt chẽ, tăng cường giáo dục tài chính cho người dân và đầu tư vào công nghệ hiện đại là những giải pháp quan trọng để bảo vệ quyền lợi của người tiêu dùng và tạo điều kiện cho các doanh nghiệp phát triển. Chúng ta cần có một cái nhìn toàn diện và đồng bộ về thị trường cho vay ngang hàng để đảm bảo sự phát triển bền vững và minh bạch cho tương lai.